Usar una tasa ponderada de costo de capital basada en los betas de la empresa

como un todo puede llevar a problemas, cuando se evalúan proyectos de inversión

no homogéneos o con riesgo distinto de aquél de la actividad de la empresa. Es

el caso, por ejemplo, de una empresa de transporte aéreo que estudia una inversión

en activos intangibles en el mercado de capitales.

En casos como éste, el proyecto de diferente riesgo debe evaluarse según su

propia tasa de descuento.

Cuando el proyecto tiene un beta mayor que el de ia empresa, podría darse

el caso de que el TIR calculado sea mayor que el k0 de la empresa, pero menor

que el que realmente debería exigírsele, siendo aprobado si se evalúa con el ku

de la empresa, aun cuando su VAN sería menor que cero si se evaluara con su

propia tasa de descuento.

De igual forma, proyectos cuyo beta sea menor que el de la empresa, pueden

rechazarse, si su TIR es menor que la tasa de costo de capital de la empresa, aun

cuando su VAN sea mayor que cero, si se evalúa a su propia tasa de descuento.

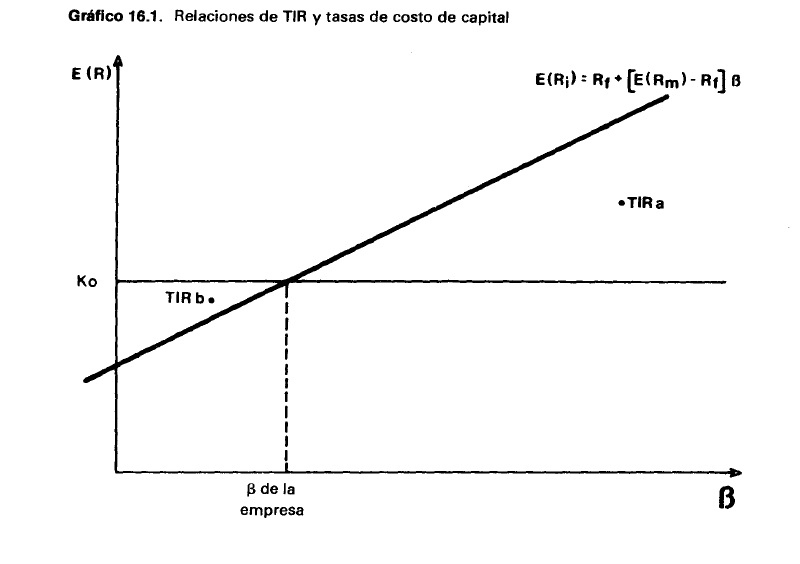

En el Gráfico 16.1. se representa esta situación. La intersección de la línea k„

con ¡a línea de la esperanza de los retornos, E (Ri), es el único punto donde no se

presentan los problemas señalados en los párrafos anteriores.

A la derecha de ese punto, podría encontrarse una tasa interna de retorno

(TIRa) que, siendo mayor que el k„ de la empresa, sea menor que su propia tasa

de descuento.

No hay comentarios:

Publicar un comentario