No se debe desconocer, por otra parte, las ventajas que representa el financia-

miento con recursos propios, los que se traducen en un menor riesgo de insolvencia

y en una gestión menos presionada, pero que en definitiva también debe evaluarse

buscando lograr un equilibrio entre los niveles de riesgo y costo de la fuente de

financiamiento.

El costo del capital propio se puede expresar como el retorno mínimo de

beneficios que se puede obtener en proyectos financiados con capital propio, con

el fin de mantener sin cambios el valor del capital propio.

Las fuentes de financiamiento ajenas se caracterizan por proveer recursos

"frescos", que pueden ser: bancos comerciales, nacionales e internacionales; fundaciones nacionales e internacionales; compañías de leasing (arrendamiento); organismos internacionales; organismos estatales; créditos de proveedores y otros.

Estas fuentes generan distintos tipos de crédito, con diferentes tasas de interés,

plazos, períodos de gracia, riesgos y reajustabilidad. Supóngase un proyecto agroindustrial que requiere financiamiento. Este puede obtenerse a través de una fundación internacional que facilita recursos para la compra de animales productivos;

un proveedor que otorga una linea de crédito para la compra de la maquinaria

agrícola necesaria o un banco comercial que financia mediante una préstamo el

capital de trabajo necesario para la puesta en marcha.

Es claro que cada proyecto puede tener múltiples fuentes de financiamiento

simultáneas, las que evaluadas correctamente llevarán a la mezcla óptima de financiación.

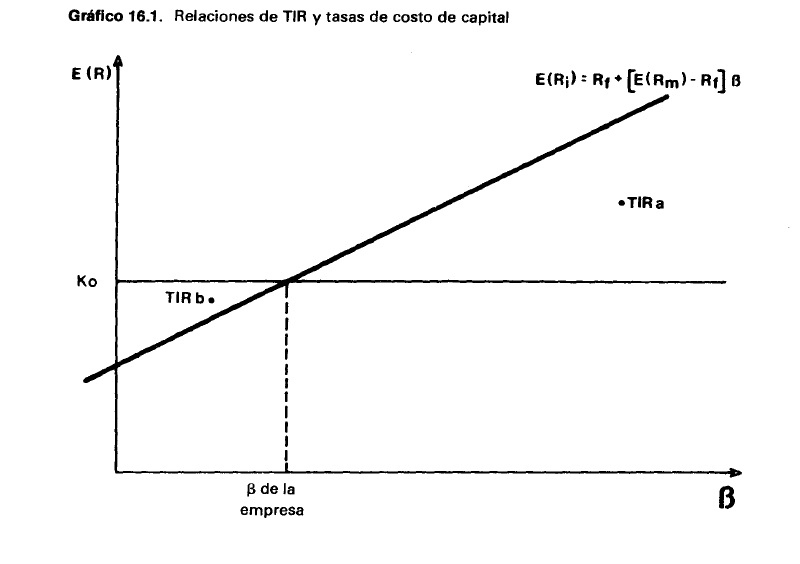

La tasa de descuento del proyecto, o tasa de costo de capital, es el precio que

se paga por los fondos requeridos para cubrir la inversión. Representa una medida

de la rentabilidad mínima que se exigirá ai proyecto, según su riesgo, de manera

tal que el retorno esperado permita cubrir la totalidad de la inversión inicial, los

egresos de la operación, los intereses que deberán pagarse por aquella parte de la

inversión financiada con préstamo y la rentabilidad que el inversionista le exige a

su propio capital invertido.

De acuerdo con lo señalado en el capitulo 15, existen diversas formas de

presentar el flujo de caja del proyecto. Se señalaba que, sin embargo, éste

debería ser consecuente con la tasa de descuento seleccionada.

Una forma de evaluar el proyecto es seleccionar una tasa representativa riel

costo del capital propio, o patrimonial, y aplicarla en el descuento del flujo r.

para el inversionista calculado en el capítulo anterior, aunque el procedimiento

más usado es evaluar el flujo del proyecto a la tasa de costo de capital de la

empresa. Este punto se analiza a continuación para proyectos con el mismo riesgo

que la empresa.

Puesto que el denominador de la ecuación es un factor determinable por la

tabla 3 al final del libro, la solución es inmediata.

Por ejemplo, si se desea calcular la suma anual por depositar al 10% anual

durante 3 años para que su término se disponga de $ 5 000, se tiene que:

Puesto que el denominador de la ecuación es un factor determinable por la

tabla 3 al final del libro, la solución es inmediata.

Por ejemplo, si se desea calcular la suma anual por depositar al 10% anual

durante 3 años para que su término se disponga de $ 5 000, se tiene que: