Nótese que al cargar en los períodos iniciales una mayor depreciación, las

utilidades se verán reducidas y, en consecuencia, el monto del impuesto pagadero

sera menos en estos períodos y mayor a futuro, lográndose así un "préstamo" sin

costo financiero.

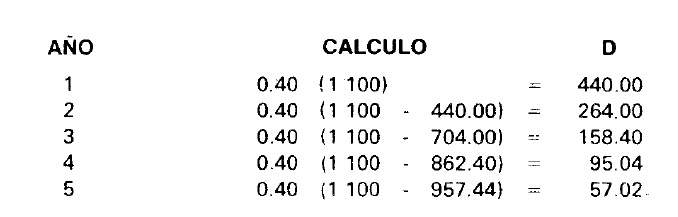

El método de doble tasa sobre saldo decreciente permite también acelerar el

cargo por depreciación de una activo y consiste en aplicar una tasa de depreciación

constante al saldo por depreciar, que se calcula como dos veces el porcentaje que,

siguiendo la línea recta, se cargaría por el uso del activo al finalizar el año, sin

deducir del valor de adquisición el valor de desecho del activo. Como en el método

de línea recta la depreciación anual correspondió, en el ejemplo, a 20% (1/5 cada

año), el método de la doble tasa sobre saldo decreciente determina 1a depreciación

anual por:

Nótese que por este método la suma de la depreciación de cada uno de los

o años no es igual al valor por depreciar. La diferencia que se produzca deberá

sumarse o restarse, según sea el caso, a la depreciación del último período.

El saldo para depreciar en cada año se obtiene de:

donde VI es el valor en libros y Da la depreciación acumulada, que corresponde

a la suma de las depreciaciones (D) de todos los períodos anteriores.

El método de las unidades de producción se basa en determinar la vida útil

del activo por depreciar en términos de alguna unidad de producción, y no en

función del tiempo. Por ejemplo, si se espera que el activo produzca 10.000 unidades,

se dividirá el valor por depreciar por las 10.000 unidades, para calcular la deprecia-

ción asignable a cada unidad producida. El valor unitario calculado se multiplicará

por el volumen que se estima se fabricará cada año. De esta forma, la depreciación

anual se obtendrá de

No hay comentarios:

Publicar un comentario